跨境法稅丨您應該知道的稅務居民身份

發布日期:2019-07-01 16:04 來源:未知

從本期起,我們很高興與您開始討論一些稅收居民和非居民個人的有關個人所得稅的問題,我們盡量從易于理解的角度,通過互動,與您分享我們對于稅收居民和非居民個人稅收的一點思考。

討論之前,我們先來思考幾個問題?

這幾個問題,都講到了一個事情,即個人的稅收居民身份。

簡單的說就是,如果我確定了我在甲國稅收居民個人的身份。那么,這個身份的證明與稅收管轄權有關,一般來說,我應該就我的全球所得在我作為稅收居民所在國甲國征稅。

新的《中國人民共和國個人所得稅法》及其實施條例對于居民個人和非居民個人首次明確了概念:

|

居民個人 |

非居民個人 |

|

|

稅收居民判定 |

在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿一百八十三天的個人 |

在中國境內無住所又不居住,或者無住所而一個納稅年度內在中國境內居住累計不滿一百八十三天的個人 |

|

征稅范圍判定 |

境內和境外取得的所得 |

從中國境內取得的所得 |

國籍與稅收居民身份是兩個概念。我們不能簡單的從國籍上去判斷一個人的屬于某國的稅收居民身份。

與國籍相比,稅收居民身份有兩個特點:1.稅收居民是一個綜合判斷的結果,在實行居民管轄權的國家,如果滿足住所標準、居所標準或停留時間標準這三個判定自然人居民身份標準的的自然人,這樣的居民可以判定為所在國的稅收居民,就要向居住國政府負“無限”納稅義務,其在全世界范圍內取得的所得向居住國政府納稅。2.稅收居民身份并不是維持不變的,常常可以根據住所、居所或停留時間的改變而發生變化,甚至可能是多變的。但是國籍往往比較穩定。

所以,我們可以認為,美國人B如果符合了中國個稅法中關于稅收居民的判定,那么也可能成為中國的稅收居民;反之,中國人A雖然擁有中國國籍,但是長期在僑居海外某國工作和生活,則不能認為其為中國的稅收稅收居民。

稅收居民的判定是以各個國家的國內法規定為基礎進行的,而每個國家對于一個跨國活動的自然人是否屬于本國稅收居民的標準,都有各自的規定(上文已經談到中國稅收居民個人的標準出自國內個稅法的規定),而這些規定可能會產生重疊效應,從而可能發生雙重稅收居民的結果。

舉個例子:

當自然人C(美國綠卡持有者)跨國從事經濟活動時,有可能因為美國和其他國家的居民判定標準不同,而被美國或其他國家的稅務當局同時判定為本國居民納稅人。在這種情況下,可能造成自然人C同時負擔兩個以上國家的全面納稅義務,造成雙重征稅,加重稅收負擔。針對這類風險,就要需要專業機構為您進行合理的規劃,避免可能被判定為雙重稅收居民的風險。

與此同時,各國的個人所得稅最高邊際稅率是不同的,對于一個跨國活動的高凈值自然人來說,避免“入坑”而成為高稅率國家的稅收居民,也是擺在每一位的高凈值納稅人面前的難題,這些問題的解決,如果簡單的依靠咨詢當地稅務機關或者自行判斷還遠遠不夠,需要一個非常專業和負責的法稅團隊從高凈值納稅人的自身特點、經營的業務、個性化的需求和各國的稅收風險方面全面把控,為您提前規劃,防止事后規避造成嚴重的稅收損失。

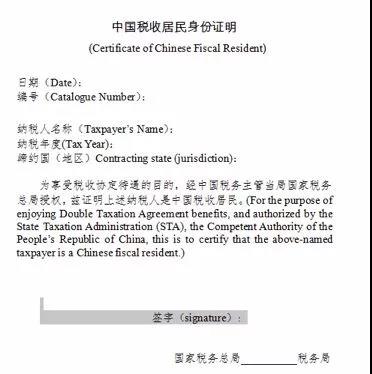

一般來說,稅收居民身份是享受稅收協定待遇的基本要件,需要所屬國稅務機關開具。如根據《國家稅務總局關于調整<中國稅收居民身份證明>有關事項的公告》(國家稅務總局公告2019年第17號)規定,如果要申請開具中國稅收居民身份(見下圖),申請人應向主管其所得稅的縣稅務局申請開具《稅收居民證明》。關于如何開具,怎么申請,開具中的注意點等內容,建議咨詢晉昇專業顧問獲得詳細的解決方案(咨詢熱線: 400-088-6468 )。

文章內容轉載自承以信INHETRUST

相關推薦

- 2017-12-29 《企業境外投資管理辦法》正式發布,2018年3月1日起施行!

- 2017-07-21 一張圖帶你看懂家族信托

- 2017-08-29 CRS新政下,如何界定“積極”與“消極”非金融機構?

- 2017-11-07 阿里巴巴、可口可樂、Apple都在這里注冊!三分鐘看懂世界五大離岸金融市場!

- 2019-02-27 中國香港公司年審,到底有多重要?

- 2018-08-10 人民幣持續貶值!海外資產配置迫在眉睫!

- 2013-06-25 杰瑞股份:設備制造及服務板塊迅速擴張,推動杰瑞

- 2017-08-24 重磅!美國稅改取得重大進展!白宮與國會就關鍵問題達成共識